Deva Pessoa apresenta pontos da defesa junto ao TCE

Prezado Nill Júnior,

Com base em decisão da 1ª Câmara do TCE que julgou dois processos relativos às minhas contas quando prefeito de Tuparetama, informo que estou apresentando defesa de pontos questionados, bem como esclarendo pontos que não ficaram claros na informação repassada no blog, que compartilho com seus leitores:

Contribuição Patronal ao Funpretu – Esse ponto no relatório de auditoria não foi nem citado e até mesmo no quadro geral do relatório de auditoria fala-se em cumprimento, conforme abaixo.

Aplicação na manutenção e desenvolvimento do Ensino

Nobre conselheiro, o defendente vem ressaltar a V.Exa. que nos cálculos apresentados pela nobre auditoria, foi retirado das despesas efetivamente realizadas no exercício de 2016 o montante de R$ 511.784,92 (Apêndice VII do relatório de auditoria). Valor esse relativo ao cancelamento de restos a pagar dos exercícios financeiro de 2014 e 2015 não mais reclamados pelos fornecedores após encontro de contas realizado pela secretaria de finanças com os credores Barros & Barretos Serviços Ltda, Trivale Administração Ltda e Transroca Comercial Ltda e os demais empenhos todos relativo a contribuições previdenciárias objeto de parcelamento de débito deste município junto ao FUNPRETU até o final do exercício financeiro de 2016. Os respectivos cancelamentos foram do exercício de 2014 na soma total de R$ 341.384,12 e do exercício de 2015 na soma total de R$ 170.400,80.

No seu relatório de auditoria (folha 39) a nobre auditora demonstra os percentuais aplicados na manutenção e desenvolvimento do ensino conforme discriminação abaixo:

Nobre conselheiro, nos exercícios de cancelamento dos respectivos restos a pagar acima citados, podemos observar um cumprimento bem acima do limite mínimo em educação em cada exercício. Se esses respectivos empenhos tivessem sido cancelados em cada ano, os índices continuaram bem acima do limite legal para cada ano e não impactariam no referido cumprimento em cada exercício.

Dessa forma, nobre Conselheiro, o defendente requer de V.Exa. que houve CUMPRIMENTO do índice de manutenção e desenvolvimento do ensino no exercício financeiro de 2016.

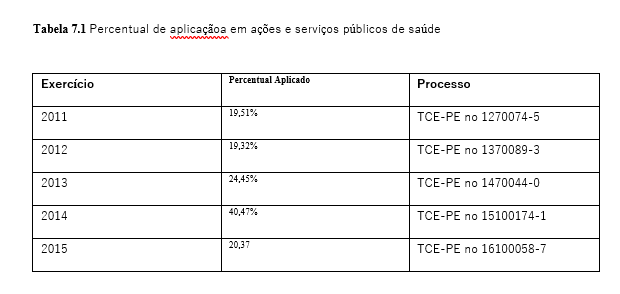

Aplicação nas ações e serviços públicos de saúde

Nobre conselheiro, o defendente vem ressaltar a V.Exa. que nos cálculos apresentados pela nobre auditoria, foi retirado das despesas efetivamente realizadas no exercício de 2016 o montante de R$ 388.562,84 (Apêndice XII do relatório de auditoria). Valor esse relativo ao cancelamento de restos a pagar dos exercícios financeiro de 2014 e 2015 não mais reclamados pelos fornecedores após encontro de contas com a secretaria de saúde do município e os demais empenhos refere-se a contribuições patronais objeto de parcelamento de débito deste Fundo Municipal de Saúde com o Fundo Previdenciário do Município até o final do exercício financeiro de 2016. Desse montante acima citado, os empenhos do exercício 2014 totalizam R$ 316.654,05 e os de 2015 totalizam R$ 71.908,79.

No seu relatório de auditoria (folha 45) a nobre auditora demonstra os percentuais aplicados em ações e serviços público de saúde, conforme discriminação abaixo:

Nobre conselheiro, nos exercícios de cancelamento dos respectivos restos a pagar acima citados, podemos observar um cumprimento bem acima do limite mínimo em aplicação em ações e serviços públicos de saúde em cada exercício. Se esses respectivos empenhos tivessem sido cancelados em cada ano, os índices continuaram bem acima do limite legal para cada ano e não impactariam no referido cumprimento em cada exercício.

Repasse de duodécimo à Camara de Vereadores

Nesse item a nobre auditoria aponta o valor a ser repassado de DUODÉCIMO para a Câmara de Vereadores da ordem de R$ 831.952,02 e o repasse efetuado pela Prefeitura foi da ordem de R$ 828.331,68, ou seja, dando uma diferença a menor da ordem de R$ 3.620,34 (Três mil, seiscentos e vinte reais e trinta e quatro centavos). Conforme a própria auditoria aponta em seu relatório na folha 30 que os referidos repasses foram efetuados até o dia 20 de cada mês, conforme preceitua o inciso II do parágrafo 2º do artigo 29-A da Emenda Constitucional nº 25/2000.

Senhor conselheiro tal diferença é insignificante para tipificação de descumprimento do dispositivo legal. Mesmo assim o nobre auditor achou por bem colocar em seu quadro final de apuração de índices constitucionais e legais a situação de descumprimento. Requeremos que seja desconsiderado este item e que se considere que houve cumprimento por parte da Prefeitura quanto ao repasse de duodécimo à Câmara de Vereadores em 2016, já que a insignificante diferença se deu por questões apenas de arredondamentos de cálculos.

Atenciosamente,

Deva Pessoa – ex-prefeito de Tuparetama

O Pernambuco Cultural, programa do núcleo de rádio do Governo de Pernambuco distribuído para emissoras de todo estado recebe nesta edição Bia Marinho, de São José do Egito,

O Pernambuco Cultural, programa do núcleo de rádio do Governo de Pernambuco distribuído para emissoras de todo estado recebe nesta edição Bia Marinho, de São José do Egito,

Disse que não acreditava em partido ou políticos, mas que acreditava que, de alguma forma a decisão de melhorar o país viria do povo, acrescentando a necessidade de tentar escolher pessoas novas e cuidado com o que chamou de “cobrinhas”, os filhos das “cobras da política”, que buscam perpetuação de famílias no poder.

Disse que não acreditava em partido ou políticos, mas que acreditava que, de alguma forma a decisão de melhorar o país viria do povo, acrescentando a necessidade de tentar escolher pessoas novas e cuidado com o que chamou de “cobrinhas”, os filhos das “cobras da política”, que buscam perpetuação de famílias no poder.

Você precisa fazer login para comentar.